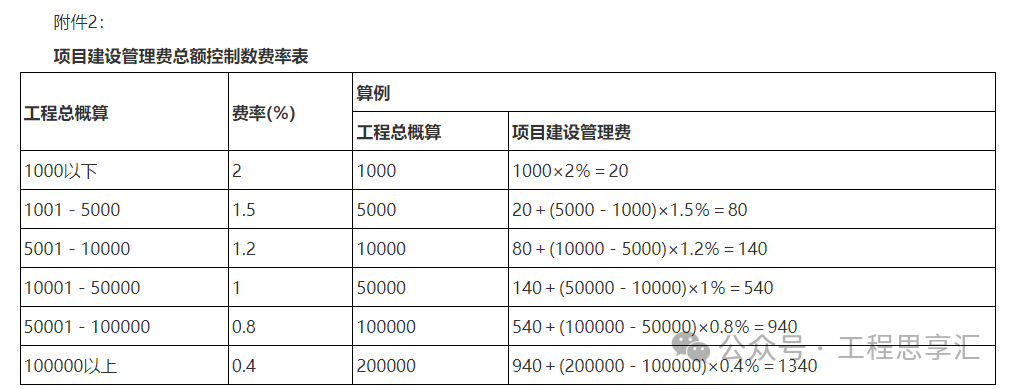

财政部关于印发《基本建设项目建设成本管理规定》的通知(财建〔2016〕504号)第五条,项目建设管理费是指项目建设单位从项目筹建之日起至办理竣工财务决算之日止发生的管理性质的支出。包括:不在原单位发工资的工作人员工资及相关费用、办公费、办公场地租用费、差旅交通费、劳动保护费、工具用具使用费、固定资产使用费、招募生产工人费、技术图书资料费(含软件)、业务招待费、施工现场津贴、竣工验收费和其他管理性质开支。 项目建设单位应当严格执行《党政机关厉行节约反对浪费条例》,严格控制项目建设管理费。 第八条政府设立(或授权)、政府招标产生的代建制项目,代建管理费由同级财政部门根据代建内容和要求,按照不高于本规定项目建设管理费标准核定,计入项目建设成本。 现实实践中,政府投资项目代建管理费一般按照财政部关于印发《基本建设项目建设成本管理规定》的通知(财建[2016]504号)计算标准计算所得结果再乘以(1-下浮率)作为计价方式。

实行代建制管理的项目,一般不得同时列支代建管理费和项目建设管理费,确需同时发生的,两项费用之和不得高于本规定的项目建设管理费限额。

建设地点分散、点多面广以及使用新技术、新工艺等的项目,代建管理费确需超过本规定确定的开支标准的,行政单位和使用财政资金建设的事业单位中央项目,应当事前报项目主管部门审核批准,并报财政部备案;地方项目,由同级财政部门确定审核批准的要求和程序。

代建管理费核定和支付应当与工程进度、建设质量结合,与代建内容、代建绩效挂钩,实行奖优罚劣。同时满足按时完成项目代建任务、工程质量优良、项目投资控制在批准概算总投资范围3个条件的,可以支付代建单位利润或奖励资金,代建单位利润或奖励资金一般不得超过代建管理费的10%,需使用财政资金支付的,应当事前报同级财政部门审核批准;未完成代建任务的,应当扣减代建管理费。